THINK Blog DACH

Künstliche Intelligenz im Banking: Durch gezielte Kundenansprache zum Erfolg

Durch die COVID-19-Pandemie änderten viele Bankkunden ihr Nutzerverhalten. Unterschiedliche Tools und Dienstleistungen wie mobile Zahlungen wurden ausprobiert und etabliert. Dies hatte zur Folge,...

Durch die COVID-19-Pandemie änderten viele Bankkunden ihr Nutzerverhalten. Unterschiedliche Tools und Dienstleistungen wie mobile Zahlungen wurden ausprobiert und etabliert. Dies hatte zur Folge, dass Banken sich dem Kundenverhalten anpassen mussten. Technologien und Geschäftsmodelle mussten in wenigen Monaten geändert werden. Angesichts der zunehmenden Digitalisierung, des Einsatzes von Technologien, so kommt heute zum Beispiel künstliche Intelligenz (KI) im Banking zum Einsatz, und der Nutzung mobiler Geräte, die dabei helfen, in einem neuen Alltag und in einem unsicheren wirtschaftlichen Umfeld nach der COVID-19-Pandemie zu navigieren, könnte die Finanzdienstleistungsbranche erheblichen Umwälzungen ausgesetzt sein.

Es stellt sich die Frage, ob die Bankfiliale und die persönliche Beratung vor Ort noch gebraucht werden. Eine Umfrage der Gesellschaft für Qualitätsentwicklung und Finanzberatung (QIDF GmbH) zum Thema Privatkunden in Filialbanken zeigt, dass das Vorhandensein von Filialen und die tatsächliche Erreichbarkeit für 58 Prozent der Kunden sehr wichtig ist. Der Kontakt zu einer vertrauten Kontaktperson ist noch immer ein echter Mehrwert der Filialbanken gegenüber reinen Onlinebanken und sollte für die aktive Ansprache und für die anschließende Beratung genutzt werden.

Nach den Ergebnissen der Studie wünschen sich 68 Prozent der Kunden einen kompetenten Ansprechpartner in der Bankfiliale. Besonders bei komplexen Sachverhalten wie Vermögensaufbau, Finanzierungen oder Altersvorsorgeplanung ist eine fundierte Beratung wichtig. Die Bereitschaft, ausschließlich auf Onlineprozesse im Netz zurückzugreifen, beschränkt sich bei der Mehrzahl der Befragten auf einfache Finanzgeschäfte des täglichen Lebens.

Banken verfügen über eine Fülle an wertvollen Informationen über ihre Kunden, nutzen diese jedoch viel zu wenig bei der Ansprache ihrer Kunden. Eine aktuelle Studie des IBM Institute for Business Value mit dem Titel “Essentials for the Post Pandemic Bank” kommt zu dem Ergebnis, dass innovative Finanzinstitute die Kundenansprache nicht nur durch die Nutzung von Daten zur Personalisierung ihrer Angebote neu gestalten werden, sondern im Banking auch künstliche Intelligenz (KI) in der Interaktion mit dem Kunden eingesetzt wird.

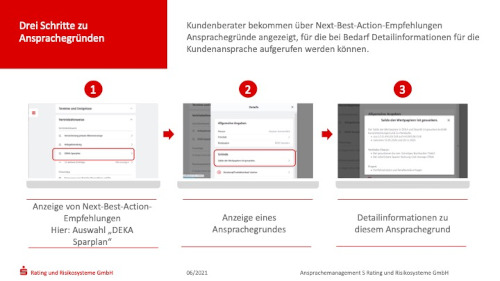

Mit der richtigen Ansprache zum Ziel

Die Sparkassen Rating und Risikosysteme GmbH (SR) – der zentrale Dienstleister für methodische Fragestellungen in der Sparkassen-Finanzgruppe – entwickelt gemeinsam mit IBM ein KI-unterstütztes Tool, das ihren Bankberatern mittels Anspracheunterstützung hilft, angeleitete Gespräche mit ihren Kunden zu führen, um ihnen bedarfsgerechte Produkte und Dienstleistungen anzubieten. Im persönlichen Kundengespräch in der Bankfiliale erhält der Bankberater personalisierte Informationen und Vorschläge, wie er den Kunden am besten auf ein bestimmtes Produkt ansprechen kann. Das Tool gibt eine individuelle kundenspezifische Begründung, um zielgerichtet auf die individuellen Bedürfnisse des Kunden eingehen zu können. Das erhöht nicht nur die Effektivität des Beraters, sondern auch die Zufriedenheit der Sparkassenkunden.

Künstliche Intelligenz im Banking unterstützt Sparkassenberater im Alltag

Die SR war bereits im Vorfeld mit einem Daten Analyse Projekt zur Klassifizierung und Identifizierung der richtigen Produkte für einen Kunden gestartet. Die Produktpalette für einen Berater reicht hier von Anlageprodukten (z. B. Bausparern, Wertpapiersparen) über Finanzierungsprodukte (z. B. Ratenkredite, Baufinanzierungen) bis zu Versicherungsprodukten (z. B. Autoversicherung, Haftpflicht). Über 50 Produkte wurden mittels Machine Learning in ihren unterschiedlichen Aspekten betrachtet und bewertet. Zunächst lernte das Modell, welche Aspekte für das jeweilige Produkt relevant sind. Dann wurden die Produkte zu Ereignissen im Leben der Kunden zugeordnet. So wurde herausgearbeitet, ob der Kunde eher für einen Aktiensparplan oder einen Bausparvertrag zu begeistern ist. Dies wird auch als „Next-Best-Action“ bezeichnet und hilft dem Berater die richtigen nächsten Schritte zu gehen.

Dabei geht es darum, den Kunden für ein Produkt zu begeistern. Gemeinsam mit Experten der IBM wurden Ansprachegründe entwickelt. Ein Ansprachegrund kann der erste Gehaltseingang, der Abschluss eines anderen Sparkassen-/ Fremdbankproduktes oder ein deutlicher Anstieg der freien Liquidität sein. Auf Basis dieser Ansprachegründe werden dem Berater für den Kunden personalisierte Gründe und Themen zur Verfügung gestellt, die zum einen darauf hinweisen, dass das Produkt zum Kunden passt und zudem den Gesprächseinstieg erleichtern. Für die Personalisierung werden die bereits in den Systemen der Sparkassen gespeicherten Daten des Kunden herangezogen. Die fachliche Entwicklung erfolgte eng an der Praxis. Am Beispiel der Sparkasse Nürnberg und der Kreissparkasse Saarpfalz wurden die Ansprachegründe auf ihre Eignung und Verständlichkeit geprüft.

Der Nutzer steht im Fokus der Entwicklung

Für die technische Umsetzung setzten die Data Scientists der SR und der IBM auf den Machine-Learning Modellen der SR auf. Die Verwendung von Open Source erlaubt nicht nur von den neusten Entwicklungen im Bereich Machine Learning zu profitieren, sondern stellt gleichzeitig die Offenheit und Anschlussfähigkeit sicher. Um das entwickelte Produkt auch für alle Sparkassen verfügbar zu machen, braucht es eine robuste und sichere Betriebsplattform, die die Finanz Informatik GmbH & Co. KG als zentraler IT-Dienstleister der Sparkassen bereitstellt. Hier kommt IBM Watson Studio zum Einsatz, welches die Erstellung von KI-Modellen, deren Ausführung und Verwaltung in jeder beliebigen Cloud Umgebung ermöglicht.

Die Ansprachegründe sind seit Herbst/Winter 2020 für die Sparkassen verfügbar. Das erste Feedback ist sehr positiv. Ingo Sonnenschein, Teamleiter Vertriebsmanagement der Kreissparkasse Saarpfalz: “Die Ansprachegründe stellen für mich den eigentlichen Mehrwert von Next-Best-Action dar.” Für den Erfolg des Projekts ist es wichtig, dass das Ganze als Unterstützungsangebot verstanden wird. Es geht darum, dass das Produkt so intuitiv und nützlich ist, dass die Berater die Informationen gerne zur Hilfe nehmen. Der Nutzer steht im Zentrum der Entwicklung und das Nutzerfeedback fließt wieder in die Entwicklung zurück. Daher wurden bereits zu Beginn des Projekts zahlreiche Workshops mit Beratern von verschiedenen Sparkassen durchgeführt. Die daraus gewonnenen Erkenntnisse und Verbesserungsvorschläge wurden im Rahmen des agilen Ansatzes priorisiert und schnellstmöglich umgesetzt.

Zu einem umfassenden Ansatz zur Kundenansprache gehören natürlich nicht nur die Sparkassenberater, sondern im Rahmen einer multimedialen Strategie muss die Ansprache des Kunden auch kanalübergreifend zueinander passen. Personalisierte Ansprachen über das Internet, E-Mail-Marketing und auch der direkte Kontakt vor Ort in der Filiale oder am Geldautomat sind Teil eines übergreifenden, modellgestützten Ansatzes, an dem bereits gearbeitet wird.